「経営管理ビザの手続きで専門家の確認書・評価書が必要と言われたけれど、どうすればいいの?」

「2025年10月の法改正で審査が厳しくなったと聞いて、今の会社の財務状況で本当にビザが維持できるか不安…」

「事業計画書は作ったが、入管審査で通る内容になっているのか不安が残る。」

経営管理ビザの手続きでは、一定の条件の場合、入国管理局から中小企業診断士などの専門家による確認・評価が求められることがあります。具体的には新規申請では確認書が、ビザ更新では評価書が必要となることがあります。これらの書類は、これまで多くの方にとって馴染みが薄く、何をどう準備すればよいのか分かりにくいのが実情です。

2025年10月の改正でルールが大幅に厳格化されたことで、その重要性はさらに増しています。

この記事では、ビザ・在留資格専門の行政書士と中小企業診断士のダブルライセンスを持つ専門家の視点から、確認書・評価書とは何か・いつ必要になるか・どのように作成するかを徹底的に解説します。

記事を読み終えた後には、確認書・評価書に関する不安が解消され、ご自身の状況に応じて次に取るべき具体的な行動が明確になるはずです。

目次

経営管理ビザにおける「専門家による確認書・評価書」とは?

2025年10月改正で変わる申請の常識

2025年10月16日に在留資格「経営・管理」の許可基準について、法務省令の改正が施行されました。

主な改正内容は次の5つです。

| 要件 | 改正前 | 改正後 | |

| 1 | 資本金・出資金総額 | 500万円以上 | 3,000万円以上 |

| 2 | 経歴・学歴(経営者) | なし | 経営・管理経験3年以上 または 経営管理もしくは経営する事業に関する修士相当以上の学位を取得していること |

| 3 | 雇用義務 | なし (資本金の代替要件として2人以上の雇用) |

1人以上の常勤職員の雇用を義務付ける |

| 4 | 日本語能力 | なし | 申請者又は常勤職員のいずれかが相当程度の日本語能力を有すること |

| 5 | 在留資格決定時における専門家の確認 | なし | 新規事業計画について経営に関する専門的な知識を有する者の確認を義務付ける(上場企業相当規模の場合等を除く。) |

新たに義務付けられた「在留資格決定時における事業計画書への専門家の確認」

新たな義務:「事業計画書」に対する専門家の確認・評価

今回の改正における重要ポイントの一つが、「在留資格決定時における専門家による事業計画の確認」の義務化です。

この章では、上記の新たに義務付けられた専門家の確認書面を「確認書」、後述するこれまでも専門家の関与が求められた書面を「評価書」として説明をします。

| 専門家による確認書 | 専門家による評価書 | |

| 概要 | 事業計画書が「具体的・合理的であり、かつ実現可能なものであるか」という「妥当性」を企業評価の専門家(※)が確認する。

2025年10月改正で義務付け |

事業の安定性・継続性に疑義が生じている(赤字や債務超過など)場合に、その事業に改善見通しがあることを専門家(※)が評価する。

改正前からあったが、要求される場面が増加した(運用の厳格化) |

| 必要になる タイミング手続き |

在留資格認定証明書交付申請 在留資格変更許可申請 在留資格取得許可申請 |

在留期間更新許可申請 |

| 作成できる者 (※企業評価の専門家) |

日本の公的資格を持つ |

|

改正の背景:事業計画書の「妥当性」と「経営活動の実態」が厳格に問われる時代へ

改正前においても、新規事業での在留許可申請に際しては「事業計画書」の提出が必要でした。しかし、これまでは形式的に事業計画書が提出され、実際には、一部の外国人の方による経営活動が実態からかけ離れていたり、中にはそもそもペーパー法人など経営活動が行われていないということが報じられています。

改正後は、そのような不適切な状況に対応するため、事業計画が「具体的・合理的であり、かつ実現可能なものであるか」という「妥当性」が厳格に審査されます。これには企業評価の専門家を関与させることで、事業計画の妥当性を確認することとなります。

経営活動の実態についても、カテゴリー3又は4(※カテゴリーとは)の事業の場合は、在留期間更新許可申請の時点で、「在留資格決定時又は直近の在留期間更新時に提出した事業計画書に基づく活動を在留期間中に着実に行っていたことを具体的に説明する資料(在留資格決定時等に提出した事業計画書等に基づく活動とは異なる活動を行っている場合は、その理由及び当該活動に係る具体的説明資料)の提出が求められます。つまり入管による実態確認が後から行われるようになりました。

「専門家の確認」とは何を指すのか

事業計画の妥当性を客観的に証明するために、事業計画書は単に作成するだけでなく、専門家による客観的な確認・評価が重要視されることとなりました。ここで言う専門家とは、日本の公的資格を持つ中小企業診断士、公認会計士、税理士を指します。

妥当な事業計画とはなにか?在留資格「経営・管理」で求められるポイント

事業の「安定性・継続性」

入管法では、在留資格「経営・管理」の活動の該当性については、「事業の継続性があること」に留意して審査することになっています(『入国・在留審査要領』)。

単に外国人の方が会社の社長や管理者という立場にあることだけでなく、その事業に「継続性」があるかどうかが極めて重視されます。なぜなら、外国人の方が日本で行うビジネスが短期間で破綻してしまったり、資金繰りに行き詰まったりするようでは、適切な在留活動が行われているとはみなされないからです。

そもそも、在留資格とは、在留期間中にわたって、許可された活動が継続的に行われることを大前提としています。したがって、もし期間の途中で事業が立ち行かなくなり、活動が途切れてしまうことが予見される場合には、在留資格「経営・管理」の該当性は認められません。こうした理由から、申請にあたっては、経営または管理に従事する事業が将来にわたって「安定的・継続的」に営まれるものであることが求められます。

つまり在留資格「経営・管理」において求められる妥当性のある事業計画書とは、単に内容が具体的・合理的で実現可能性があるというだけでなく、その活動が在留期間を通じて途切れることなく、将来にわたり「安定的かつ継続的」に営まれるものであることを対外的に示すものとなります。

この事業計画書の妥当性の検証・確認を今回の改正においては、経営に関する専門的な知識を有する者(中小企業診断士、公認会計士など)に関与させることとなったのです。

専門家の関与が求められる場面(評価書)

今回の改正において、事業計画書への専門家の確認が義務付けられましたが、実は改正前でも経営に関する専門家の関与が求められるケースがありました。

どのような場面で専門家の評価書が求められるかというと上述の「事業の安定性・継続性に疑義が生じる」場面です。

「事業の継続性に疑義が生じる」状況とは?

入国管理局における在留資格決定時の客観的な判断資料としては、基本的には会社の財務諸表(貸借対照表や損益計算書など)を見て判断されることとなります。

ここで入国管理局の基本スタンスについてみていきます。

入管は、単年度の赤字だけで「ダメ」と判断することはありません。一度赤字になったからといってすぐにダメと言われるわけではなく、貯金があるか、借金が多すぎないかなど、全体を見て事業の継続性が判断されます。

例えば、赤字になってしまっても剰余金がある場合であれば直近の赤字が、過去の蓄え(剰余金)でカバーできているので問題なし(事業の継続性あり)とされます。

一方で、剰余金でカバーできない(欠損金が生じている)場合や債務超過(借金過多)の場合は会社の信用が落ちているため、厳しくチェックされます。特に2年連続の赤字や債務超過は慎重に審査されます。

「専門家による評価書」が求められるケース

会社の財務状況が一定のラインを下回ると会社の信用が落ちているため、経営者本人の説明だけでは足りず、企業評価を行う能力を有すると認められる公的資格を有する第三者(「中小企業診断士、公認会計士、税理士」)といった公的な専門家が発行する、根拠に基づいた評価書類が必要になります 。

具体的には以下の3つのシチュエーションです。

① 直近期末で「欠損金(赤字)」があるが、債務超過ではない場合

分かりやすく言うと損は出したけれど、まだ貯金(剰余金)がある状態です。

基本的には事業の継続性は認められますが、事業内容に疑義がある場合などは、専門家による「この計画なら将来性がある」という評価書類を求められることがあります 。

【ポイント】

この点については、改正後は赤字などで「法人税等が免除されており納付を行っていない場合」には、2028年10月15日時点において改正後の基準(資本金要件など)を満たす見込みについて、専門家による評価を受けたことを証明する資料が要求されるようになっています。

② 直近期末で「債務超過」に陥った場合(1年目)

資産よりも負債が多くなった(貸借対照表(バランスシート)で「負債」が「資産」を上回っている)状態です。わかりやすく言うと会社の財産を全部売っても借金が返せない状態に「初めて(1年目)」なった時

本来は継続が難しいと判断されますが、「1年以内に債務超過を解消できる具体的な見通し」を専門家が評価した書類を提出すれば、継続性があると認められる可能性があります。

③ スタートアップ企業(設立5年以内)が債務超過の場合

独自の技術や新しいビジネスモデルを持つ新興企業は、初期投資で赤字が続くことが想定されます。この場合、以下の書類を提出し、合理的な理由があると判断されれば柔軟に審査されます 。

専門家の評価書: 1年以内に債務超過を脱する見通しに対する評価が書かれたもの 。

資金調達の証明: ベンチャーキャピタルや銀行からの投資・融資、補助金などの実績 。

事業努力の証明: 開発状況や顧客を増やすための取り組みを示す資料 。

【注意】評価書を出しても「不許可」のリスクが高いケース

以下の状態に陥ると、ビジネスを継続する能力がないとみなされ、原則として認められません 。

・2期連続で「売上総利益」がない: 商品の仕入れ値よりも安く売っているような(売れば売るほど損をする)状態が2年続く場合。

本来の商売で利益が出ていないのが2年も続くと、事業継続は認められません。

【解説】売上総利益: 売上高から仕入れ原価を引いた、いわゆる「粗利(あらり)」のこと 。

・債務超過が1年経っても改善されない: 借金が資産を超えた状態が1年経っても治っていない場合、審査は非常に厳しくなります。ただし、増資や他社による救済予定がある場合は、その状況も考慮されます 。

専門家による確認書・評価書

中小企業診断士や公認会計士といった専門家は事業計画書のどのようなポイントを確認しているのでしょうか。

一般的に事業経営には、明確な「正解」はありません。外部環境の変化に対して、自社の持つ強みを活かして順応し続ける、「答えらしいもの」を試行錯誤して、事業を継続しています。

明確な正解はないのに何を確認するのかというと、プロの評価者が事業計画書を査読する際、単に数字を追うだけでなく、背後にあるロジックの整合性をどのように解体し、再構築しているのか。論理の連鎖に注目し、具体性、合理性はあるのかを見ていきます。入国管理局へ提出する事業計画書であれば、具体性、合理性に加えて、事業の「安定性・継続性」と「実現可能性」に着目することになります。

評価者の視点

プロは特に以下の「論理の連鎖」に注目します。

- 一貫性: 環境分析で「市場が縮小している」と言いながら、数値計画で「右肩上がり」になっていないか。

- 根拠(エビデンス): 全ての数字に「契約書」「統計データ」「見積書」などの裏付けがあるか。

- 継続性: 一過性の利益ではなく、数年間にわたって安定的に事業を継続できるか。

専門家による事業計画書の評価プロセス

通常、評価者は、以下の5つのフェーズを通じて、事業計画が「単なる願望」ではなく「客観的事実に基づいた道筋」であることを確認します。

- 外部環境分析:市場の「追い風」と「向かい風」の特定

事業が置かれる土俵の妥当性を確認します。

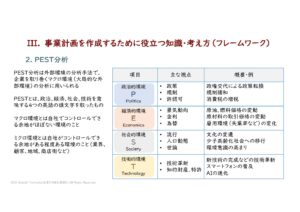

- 市場動向分析: ターゲット市場の規模、成長率、顧客ニーズの変化をマクロ(PEST分析)およびミクロ(3C分析)の視点で検証します。

- 競合・技術動向分析: 競合他社の強みや、代替技術の出現リスクを評価します

- 経営資源分析:戦うための「武器」競争優位性の有無

計画を実行に移すためのリソースが質・量ともに十分かを検証します。

- 財務会計分析: 過去の決算書(更新の場合)や自己資金の裏付けを確認し、流動比率や自己資本比率から安全性を見極めます。

- 管理会計分析: 限界利益率や損益分岐点(BEP)を算出し、収益構造の堅牢性を確認します。

- 事業・業務プロセス分析: 仕入れから販売に至るフローに無理がないか、必要な人員や拠点が確保されているかを精査します。

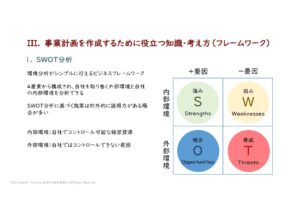

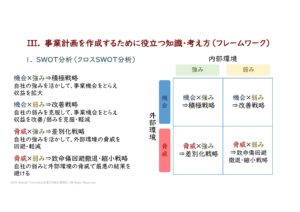

- 経営課題の抽出(SWOT分析):現状の正確な把握

プロセス1,2で抽出した外部環境と内部資源を掛け合わせ、事業の「急所」を特定します。

- 強み (Strengths) / 弱み (Weaknesses): 内部リソースの優位性と不足点。

- 機会 (Opportunities) / 脅威 (Threats): 外部環境によるプラス・マイナス影響。

- クロス分析: 「強みを活かして機会を掴む施策」だけでなく、「弱みをどう補い、脅威をどう回避するか」という防衛策の有無を重視します。

- 経営課題への対策と戦略の妥当性:打ち手の具体性

抽出された課題に対し、実効性のあるアクションプランが策定されているかを確認します。

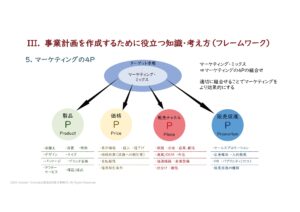

- 具体的施策: 「売上を上げる」といった抽象的表現ではなく、「どのチャネルで、誰に、何を、いくらで、どう売るか」の4P戦略を精査します。

- KPIの設定: 成功を測るための指標が数値化されているかを確認します。

- リソース再配分: 課題解決のために資金や人員をどう投下するかの優先順位を確認します。

- 数値計画の整合性と継続性評価(最終評価)

全ての分析結果が、最終的な損益計算書(P/L)や資金繰り表に正しく反映されているかを統合的に判断します。

| 評価項目 | 専門家がチェックする「プロの視点」 |

| 収益の妥当性 | 単価 × 数量の根拠が、市場分析や過去の実績と乖離していないか。 |

| 費用の網羅性 | 役員報酬、法定福利費、地代家賃など、経営継続に必要な経費が漏れなく計上されているか。 |

| 資金繰りの余裕 | 帳簿上の利益だけでなく、手元資金が枯渇しない計画になっているか。 |

| 債務超過への対応 | 直近で債務超過がある場合、概ね1年以内に解消、または解消の見通しが立つ論理的根拠があるか。 |

2025年10月の省令改正により、経営管理ビザの審査は「形式」から「実態」を重視する時代へと大きく舵を切ったといえます。資本金3,000万円以上への引き上げや、中小企業診断士などの専門家による事業計画の確認義務化は、その象徴といえます 。今後は、計画が具体的・合理的で実現可能かという「妥当性」のみならず、入国後や許可後の活動が計画通り着実に行われているかという「経営活動の実態」が、更新時の審査で確認されることが多くなるでしょう。もはや事業計画書は、単なる許可取得のための形式的な書類ではありません。事業の継続性と在留の正当性を客観的に証明し続けるための、極めて重要な「羅針盤」になったといえるでしょう 。

当事務所のサービス

当事務所はワンストップで経営・管理ビザに関する在留手続きに対応させていただけます。もちろん確認書のみ、評価書のみのサポートも対応いたします。行政書士や中小企業診断士の先生からのご相談も対応させていただきます。

【費用・税別】

事業計画確認書作成:50,000円

評価書(出入国在留管理局提出用)作成:80,000円

在留資格認定証明書交付申請サポート(経営・管理):150,000円

在留資格変更許可申請サポート(経営・管理):150,000円

在留期間更新許可申請サポート(経営・管理):50,000円~

事業計画書作成サポート:125,000円

【ご依頼のながれ】

- ホームページのお問合せフォームより必要情報のご入力

- 初回相談(概要確認・ご本人様確認)ご来所またはオンライン面談

- ご依頼 必要資料の案内・ご提供 費用のご入金

- 確認書・評価書の作成

- ご確認・納品

在留資格決定時の事業計画書における、よくある質問

資本金(3,000万円以上)などの事業規模はどのように確認するのですか?

事業規模は原則として3,000万円以上であることが求められ、登記事項証明書などにより「資本金の額」または「出資の総額」で判断されます。注意すべきは、資本準備金や利益剰余金などはこの3,000万円には算入できないという点です。

また、複数の会社を経営している場合でも、合算ではなく「いずれか一つの会社」で3,000万円の規模を満たしている必要があります。これは、申請人が経営者ではなく「管理者」として活動する場合でも同様に適用される必須要件です。

新株予約権(J-KISSなど)で調達した資金についても返済義務がないこと、将来必ず「資本金」にすることなどを条件に「資本金の額」または「出資の総額」の一部として認められます。

1人以上の雇用が必要となる「常勤の職員」について、どのような人を雇用すればよいのですか?

今回の改正では、新たに雇用が義務付けられる「常勤の職員」の範囲が明確に定められました。まず大前提として、この基準を満たすための職員は、日本人、特別永住者、または「永住者」「日本人の配偶者等」「定住者」といった身分系の在留資格を持つ外国人に限られます。いわゆる就労ビザ(技術・人文知識・国際業務など)で在留する外国人は、この「基幹となる常勤職員」のカウントには含まれない点に注意が必要です。

また、「常勤」と認められるためには、単に名前があるだけでは不十分です。週30時間以上かつ年間217日以上の勤務実態があり、雇用保険の被保険者であること、さらには有給休暇の規定などが整備されている必要があります。なお、派遣社員や請負で働く人は、その事業所の常勤職員とは見なされません。

申請者(経営者)または常勤職員の日本語能力は、どの程度の能力が必要ですか?

円滑な事業運営のため、経営者や常勤職員には一定の日本語能力が求められるようになりました。基準となるのは「日本語教育の参照枠」におけるB2相当以上です。

具体的には、日本語能力試験(JLPT)のN2以上、あるいはBJTビジネス日本語能力テストで400点以上を取得していることが一つの指標となります。試験以外では、日本の大学や専門学校(外国語のみの課程を除く)を卒業していること、あるいは日本の義務教育(小・中学校両方)を修了した上で高校を卒業していることでも証明可能です。また、中長期在留者として20年以上日本に在留している実績も、能力の証明として認められます。

ここで日本語能力のある外国人の対象は、身分系の在留資格の方に限らず、いわゆる就労ビザ(技術・人文知識・国際業務など)で在留する外国人が含まれます。(Q2の常勤職員に比べると対象範囲が広いです。)

例えば、日本語能力を証明できない「永住者」を雇用している場合、さらに日本語能力のある「技術・人文知識・国際業務」の外国人を常勤職員として雇用することで、全体として基準を満たすことが可能です。

事業計画を確認する専門家は、具体的にどのような人ですか?

日本の公的資格を持つ中小企業診断士、公認会計士、税理士を指します。客観性を保つため、自社の役員や従業員が評価を行うことは認められませんが、外部の顧問税理士などが評価することは差し支えありません。

自宅を事業所と兼ねることは、認められますか。

事業所については、原則として自宅兼事務所は認められず、事業規模に応じた適切なスペースを確保している必要があります。

長期間の日本にいない場合に関して、問題はありますか。

日本での滞在状況についても注意が必要です。正当な理由なく、在留期間の半分以上を海外で過ごしている(再入国許可による出国を含む)場合、経営活動の実態が乏しいと判断され、更新においてマイナスの評価を受けることになります。

事業活動に必要な許認可が、「経営・管理」の在留許可を受けてからでないと取得できないときは、どうすれば良いですか?

あらかじめ取得できないことに正当な理由があると認められる場合には、次回の在留期間更新許可申請時に取得状況を確認されます。新規申請時に取得できない具体的理由を説明した文書を提出する必要があります。

すでに「経営・管理」で在留しています。次の更新申請までに新基準を満たせません。どうすれば良いですか?

今回の新基準は、施行日(2025年10月16日)以降の申請に適用されます。ただし、既に「経営・管理」の在留資格を持っている方や、施行前に申請中だった方には猶予期間が設けられています。

具体的には、施行から3年間(2028年10月16日まで)は、新基準を完全に満たしていなくても、今後の改善見込みなどを踏まえて総合的に判断されます。しかし、この猶予期間を過ぎると全ての対象者が新基準を満たさなければならなくなるため、早めの準備と体制構築が不可欠です。